酒税法改正でビールがどう変わる?

2018年4月1日、ビール類に関する酒税法が改正されます。現在、ビール類と言われている酒類には、ビール、発泡酒、新ジャンルの3種類がありますが、今回の改正は、ビールと発泡酒の境目を変えるのが目的。これは、2026年10月にビール類の酒税を一本化するための第一段階とも言える改正です。では、具体的には何がどう変わり、消費者にはどんなメリットがあるのでしょうか。

富江 弘幸

富江 弘幸

麦芽比率が下げられる

まずは麦芽比率から見てみましょう。基本的に、ビールは麦芽・ホップ・水に酵母を加えて造られるお酒で、この原料だけで造られると、麦芽100%のビールとなります。キリン「一番搾り」やサントリー「ザ・プレミアム・モルツ」がこれに当たります。

さらに、麦・米・とうもろこし・こうりゃん・ばれいしょ・デンプン・糖類・着色料等を原料として使ってもビールと表示できます。アサヒ「スーパードライ」やサッポロ「黒ラベル」は、米やとうもろこしなども使用しているビールです。

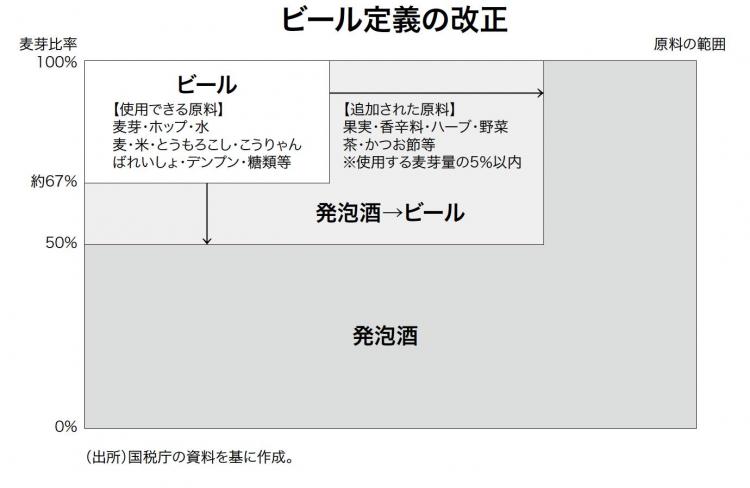

ただし、米やとうもろこしが使えるといっても、麦芽が一定の割合以上入っていないとビールと表記できません。改正前は、麦芽比率が全体の3分の2(約67%)以上でないと、ビールではなく発泡酒とされていました。これが改正され、麦芽比率が50%以上であればビールと表示できるようになります。

使用できる原料が追加される

例えば、オレンジピールやコリアンダーを使用したベルギーのホワイトビールは、麦芽比率が高くても発泡酒扱いでした。改正後は、果実や香辛料がビールの原料として認められるため、ビールと表記できるようになります(銘柄によっては発泡酒のままのものもあります)。

ただ、新たに認められる原料が追加されたとはいえ、これらを使用できるのは使用する麦芽量の5%以内とされています。これを超えるとやはり発泡酒扱いとなるのです。

今回の改正を簡単な図にまとめてみました。「発泡酒→ビール」の部分が、今回の改正で変わる箇所になります。

「節税型発泡酒」ではない発泡酒がビールになる

ビールの酒税は350ml当たり約77円ですが、麦芽比率が50%以下の発泡酒は約62円又は約47円と税率が抑えられています。これらの発泡酒はほとんどが酒税を抑えるために麦芽比率を低くした「節税型発泡酒」。いわゆる「ビール風味に近づけたビールではない安い酒」という、ややネガティブなイメージが付いてしまった発泡酒です。

一方で、前述のホワイトビールは麦芽比率が50%以上のものが多いのですが、改正前には認められていなかったオレンジピールなどを使っていたため発泡酒となっていました。これが「節税型」ではない発泡酒です。

なぜ「節税型」ではないのかというと、このタイプの発泡酒は酒税がビールと同じ約77円なのです。世界では(もちろん日本でも)、日本の酒税法では認められていない副原料を使った「ビール」がたくさん造られています。それらはすべて発泡酒扱いにも関わらず、麦芽比率が高いため酒税はビールと同じになっていました。

今回の改正のポイントは、「節税型」ではない麦芽比率の高い発泡酒の一部が、晴れてビールと表記できるようになるということ(追加された原料を使っているものに限る)。「発泡酒なのに高い」というイメージを持たれていたものが、多少なりとも払拭できるかもしれないのです。ちなみに、「節税型発泡酒」については、今回の改正での変更はありません。

消費者のメリットは?

改正前までは、発泡酒なのに酒税が高くなってしまうため開発に二の足を踏んでいたビール会社も、使用できる原料が広がったことで新しい商品を開発・販売しやすくなると思われます。実際に、大手ビール各社は、今回の改正に合わせて追加された原料を使った新商品を発表しました。

大手以外でも、ヤッホーブルーイングはかつお節を使用した「SORRY UMAMI IPA」を4月1日から販売。原料の追加によって味わいの多様化をもたらすことができ、こういった個性的なビールが今後増えていく可能性があります。

日本では酒税法の縛りがまだまだありますが、世界ではもっと自由にビールが造られています。今回の改正で、日本のビールシーンも自由なビールの世界に一歩近づいたと言えるかもしれません。

酒税法改正に関する国税庁の解説はこちら

※記事の情報は2018年3月30日時点のものです。

- 1現在のページ